不仅是判例法:英格兰普通法体系的真相

在中国大陆,很多人误以为“英格兰普通法”只是“判例法”,即“由法官通过判例解释法律”,但这只是其中一个方面。

事实上,英格兰普通法体系是人类历史上最为成熟的“司法民主+制度进化”框架,它远远超越“法条”与“法典”,具有如下几个核心制度:

一、普通法体系的三大核心

判例演化体系(Case Law)

法官并非只靠主观判断,而是严格遵循过去的有效判例(遵循先例,stare decisis)。

如果出现“前所未有”的新情境,法官会创设新判例,被上诉法院检验,未来其他法院将以此为准。

陪审团制度(Jury System)

陪审团由普通公民组成,负责判断案件事实是否成立。

陪审团是“司法民主”的基础,它让人民拥有最后的事实判断权,而非官僚。

成员完全随机选出,极难被政府干预。

独立审判机制

法官不能主动介入案件,必须基于程序启动。

每个法院公开审理,可被媒体、公众监督。

上级法院可纠正下级法院在法律适用或程序方面的错误,但通常不会推翻陪审团对事实的判断,除非存在严重程序瑕疵。

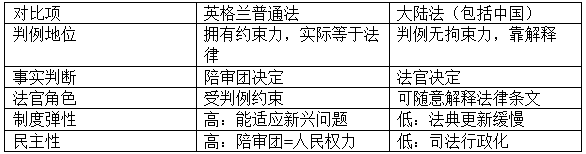

二、普通法 vs. 大陆法:制度比较

三、普通法对后中共时代中国的启示

法治要民主化,不能“行政化”

不能让法院变成政府的延伸机构

司法必须回应人民的声音

要建立“可演化”的法律体系

法典写得再细,也无法预判社会变迁和技术进步

判例系统 + 公开上诉机制,才是防腐机制

司法必须地方化

多国并列状态下,各地法院应能处理本地案件、尊重本地习俗

假如多国中的任何一个国家采用联邦制,最好仿效美国的联邦和州分别两套宪法、两套法院系统,各自采用普通法系统

判例体系可以吸收少数民族(如藏人、穆斯林)的生活规范作为司法参考(如美印第安人案例)

四、少数民族习俗作为判例的历史先例

英国本土与当地习俗结合的情况的法院体系:允许四套法律系统独立运行,同时通过一个最高法院来维持国家法治统一。英国是一个国家,四套法院系统

英国并非一个单一法域,而是由以下四个地区组成:

英格兰(England)

威尔士(Wales)

苏格兰(Scotland)

北爱尔兰(Northern Ireland)

它们之中:

英格兰与威尔士共用一套法院系统。

苏格兰与北爱尔兰,各自拥有独立的法院系统,源远流长。

而它们共同接受英国最高法院(Supreme Court of the United Kingdom)对民事法律的最终解释,但在刑事上,苏格兰享有完全的终审独立性(英国最高法院无权介入苏格兰刑案判决)。

🔹 英格兰与威尔士(共享系统,中心在伦敦)

层级 法院名称 职能说明

第1层County Court(郡法院)民事案件初审

第1层Magistrates' Court(地方法院)轻罪刑事案件

第2层High Court of England and Wales重大民事、司法复核,含 Queen’s Bench, Chancery, Family 三部门

第3层Court of Appeal (England and Wales)刑事和民事上诉法院,位于伦敦

第4层Supreme Court of the United Kingdom(伦敦)英国全国统一的最高法院(民事刑事均可)

📍 法官依判例体系解释法律,但真正裁定事实的,是陪审团。这一制度体现了“司法民主”原则,陪审团来自随机选出的公民。

🔹 苏格兰(独立法院系统,中心在爱丁堡)

层级 法院名称 职能说明

第1层Sheriff Court(郡法院)民事、刑事初审

第2层Court of Session(民事高等法院)民事上诉,设 Outer House / Inner House

第2层High Court of Justiciary(刑事高等法院)苏格兰刑事终审法院,不受最高法院监督

第3层Supreme Court of the United Kingdom(伦敦)仅可受理苏格兰民事案件的上诉

📍 苏格兰没有 Court of Appeal,而用 Court of Session 的 Inner House 来履行上诉职能。

🔹 北爱尔兰(法院系统中心在贝尔法斯特)

层级 法院名称 职能说明

第1层 初级法院 Magistrates’ Court / County Court 民事、轻罪刑事

第2层北爱尔兰高级法院High Court of Northern Ireland 民事、刑事重大案件审理

第3层北爱尔兰上诉法院Court of Appeal in Northern Ireland 民事、刑事上诉,设于贝尔法斯特

第4层Supreme Court of the United Kingdom(伦敦)可受理最终上诉

📍 北爱上诉法院与英格兰不同,属于北爱尔兰本地结构,但同样可上诉至英国最高法院。

1. 允许地方拥有独立的法律系统:英格兰、苏格兰、北爱尔兰的法律传统、程序、用词完全不同,国家没有强行统一法典。即便是威尔士,也正逐步吸收凯尔特传统,发展出独立法系。

2. 通过统一最高法院协调冲突:虽然地方法院可各行其是,但所有重要民事判例最终可上诉至最高法院。最高法院裁决时会注明“此判例是否适用于全部四地,或仅适用于英格兰-威尔士”。

3. 地方习俗可入判例:在历史上,包括印第安部落法(美国)、印度种姓习惯(英属印度)、苏格兰乡村法等,都曾被普通法体系所吸纳为判例来源。

普通法是一种体系化的法治哲学,其包括:

判例约束(precedent):法官必须遵守上级法院的已判案件。

陪审团制度(jury trial):公民决定事实,法官决定法律。

法官尊重习惯(custom):在无明确判例时,可采纳地方民俗、国际法、公序良俗。

最高法院统一解释权:防止多法域彻底脱节。

在美国:某些印第安部落的婚姻、财产习俗,被地方法院采纳为司法判断标准。

与英国相比,美国的差异与参考点

项目 美国 英国

最高法院 1 个联邦最高法院+50个州最高法院 1 个最高法院(仅限民事,刑事不含苏格兰)

法域数量 50 + 1 = 51 套独立系统 4 套法域

法院体系重叠 联邦 + 州法院可能并存,互有权限重叠 一般无重叠,各地法院系统独立

陪审团制度 广泛适用(刑事、部分民事) 主要用于刑事

在英属印度:英帝国法院曾采纳印度教、伊斯兰教传统作为司法处理依据,前提是其不违反核心正义(equity & natural justice)。

在非洲英属殖民地:部分土著酋长的传统习俗纳入普通法体系,成为判例。

五、总结:后中共时代的法治,不应再走“大一统法典”的老路,而应迈向英格兰普通法这种:

能回应现实问题

能保护少数群体

能限制政府滥权

能由人民参与事实判断

能不断演化的司法体系

这不仅是法律制度的演进方向,更是中国获得长期和平与繁荣的根本路径。

美国在实行英格兰普通法体系中建立的监督机制:

在美国,法院既是司法机关,也是一个需要接受审计和内部控制的公共机构。虽然它不属于行政部门,但依然有严格的预算、会计、内部流程控制和外部监督机制。这个体系与英格兰普通法体系有渊源,但由于美国是联邦制,所以呈现出更复杂的多中心结构。

1. 审计体系:联邦与州双轨

1.1 联邦法院的审计

主体:美国政府问责署(GAO, Government Accountability Office)

类似英国国家审计署,独立于政府部门,直接向国会报告

范围:

审计联邦法院的预算使用情况(由国会拨款)

检查案件管理系统、IT安全、陪审团抽选机制等的效率与合规性

独立性保障:

GAO主任由总统提名、参议院确认,但任期长且难以罢免

报告直接交给国会与公众,司法部或总统不能修改

1.2 州法院的审计

每个州有自己的州审计署(State Auditor / Comptroller)

审计州法院的资金使用与合规性

部分州(如德州、加州)要求法院系统定期聘请独立注册会计师事务所做外部审计

2. 内部审计与内控

2.1 内部审计机构

联邦法院:由美国法院行政办公室(AOUSC, Administrative Office of the U.S. Courts)负责

内设审计与风险管理部门,直接向司法会议(Judicial Conference)汇报

州法院:大多数州设有法院行政办公室,内有内部审计部门

2.2 关键内控措施

陪审团随机抽选

法律依据:《Jury Selection and Service Act》

从选民登记、驾驶执照或纳税人名单中随机抽取

计算机算法执行,留存日志,可接受审计

案件分派

随机分派给法官,防止人为干预

部分法院使用加密算法保障分派公平性

法官利益冲突申报

所有联邦法官需按《Judicial Conduct and Disability Act》申报利益冲突

违反者可能被弹劾或罢免

3. 法官任免与职业保障

3.1 联邦法官

由总统提名、参议院确认

终身任职(Good Behaviour Clause),除非被弹劾

无年度政绩考核,独立于行政部门

3.2 州法官

有多种模式:

州长任命 + 议会确认

公开选举(部分州,如德州)

“择优任命 + 留任选举”(Missouri Plan)

州法院法官任期多为 4–12 年,部分州可连任

4. 审计与司法独立的平衡

外部审计:确保资金、程序、IT系统运行合规

内部审计:监督内控机制持续有效

司法独立保障:审计不能干预法官裁判,也不能要求修改判决

公众透明度:大部分审计报告公开,媒体可查阅

5. 审计在美式英格兰普通法体系中保障法治与司法独立的作用

美国的英格兰普通法体系通过多层次的审计机制,保障司法机构运作的透明性、合规性以及独立性。其核心组成包括:

法院内部审计

联邦及各州法院设有内部审计或财务合规部门,负责监督预算执行、支出合法性及资产管理。

可验证来源:联邦司法行政办公室(Administrative Office of the U.S. Courts)官网资料说明了内部审计职能与操作流程。

作用:通过制度化的内部检查,内部审计强化了司法机关自我约束,防止权力滥用,保障法治原则在日常运作中的落实。

政府审计

政府审计机构(如Government Accountability Office, GAO)可对联邦机构,包括司法系统的财务状况和重大支出事项进行审计。

审计主要关注财务合规和效率,不干预具体司法裁判。

可验证来源:GAO年度审计报告及官方文件。

作用:政府审计提供外部行政监督,确保司法系统在预算和资源使用上符合法律与政策要求,强化司法独立性与制度约束。

民间审计与CPA同行评审

注册会计师(CPA)在法院财务管理和合规审计中发挥重要作用,他们必须遵循美国注册会计师协会(AICPA)制定的审计准则。

同业复核(Peer Review)制度要求独立注册会计师事务所定期评估同行的审计质量,以保证独立性和专业标准。

可验证来源:AICPA官方文件,如《Peer Review Program Description》。

作用:民间复核提供独立外部监督,弥补内部和政府审计可能存在的盲点,保障审计质量和司法透明度。

多层监督机制的整体效果

内部审计、政府审计和民间复核共同构建多层次监督网络,有效防止内部控制失效或审计流于形式。

机制在实践中形成“互相监督”的行业生态:内部审计强化制度控制,政府审计提供外部行政监督,民间复核提供独立专业评估。

说明:长期实践验证表明,该体系整体上提高了审计独立性和司法财务透明度,保障司法机构独立运行,使英格兰普通法体系在现代环境下继续维持透明、公正和法治原则。